ファミリービジネスの事業承継における相続税問題

1)ファミリービジネスにとっての相続税問題

ファミリービジネスの事業承継に関して相続税の問題は切っても切れない問題である。ファミリービジネスの永続性を追求し業績を向上させ、会社の事業基盤を強固なものにすればするほど、企業価値が上昇し、結果として相続財産としての株式評価額が高くなり、相続の際、株式の承継者は多額な相続税の負担の問題に直面することとなる。

また2015年1月以降開始の相続における相続税は改正により、税率の引上げや基礎控除額という相続税の非課税額の範囲の縮小等のため、税負担は増加することとなりファミリービジネスにおける相続税問題は一層大きな問題となっている。

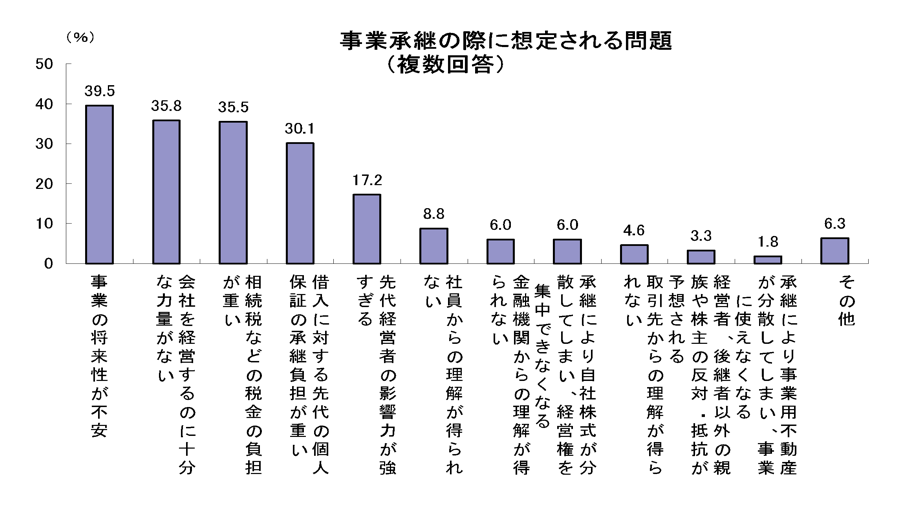

ちなみに我が国の中小企業のほぼ全てがファミリービジネスであるといえるが、2009年2月に報告された商工中金調査部による「中小企業の事業承継に関するアンケート調査」において事業承継の際に想定される問題をアンケートした際に以下の様な結果がでている。

図表-1 事業承継の際に想定される問題

出所:商工中金調査部「中小企業の事業承継に関するアンケート調査」2009年2月26日

「相続税などの税金の負担が重い」が全体の35.5%を占め、3分の1以上が問題点として指摘している。

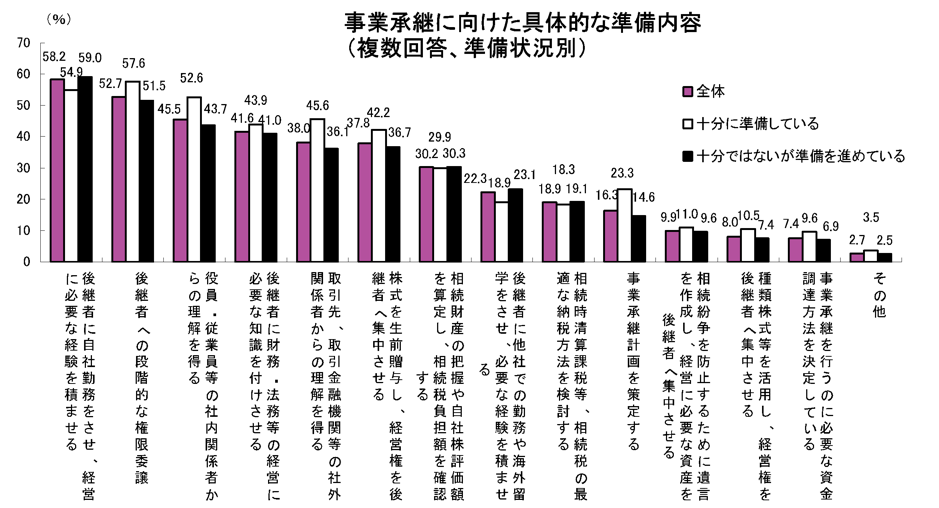

また同アンケート調査において事業承継の準備状況で「十分に準備している」若しくは「十分ではないが準備をすすめている」と回答した先のその準備内容としては「株式を生前贈与し、経営権を後継者へ集中させる」「相続財産の把握や自社株評価額を算定し、相続税負担額を確認する」「相続時精算課税等、相続税の最適な納税方法を検討する」といった相続税に関係する準備を上げている先が多い。

また、同アンケートにおいて「相続財産の把握や自社株評価額を算定し、相続税負担額を確認する」と回答した先に対し相続税の負担額の感想を尋たずねると、半数以上の先が「相続税負担額が重かった」と回答している。

図表-2 事業承継に向けた具体的な準備内容

出所:同上

図表-3 相続税負担額について(業種別)

出所:同上

このような結果から見ても我が国のファミリービジネスにとって相続税の問題は大きな経営課題の一つである事は疑いようもない。

一方で、そもそもファミリービジネスが事業承継における相続税問題を理解していないケースも多い、例えば相続税の計算における株式の評価方法を理解し、決算ごとに自社の株式の評価額を計算しているファミリービジネスがどれだけあるだろうか?

実務上の感覚としてはまず自社の株式評価額を把握している会社は少数であり、ましてや計画的に相続税対策を行っているファミリービジネスはかなり少数であろう。

出来る限り早期に、計画的に相続税の問題の対策を打つことで、相続税の税負担の軽減はかなり可能となると考えるが、日々の経営課題への対応、後継候補者の見極め等の問題等、相続税対策以前の優先課題への対応の必要性もあり、早期の計画的な相続税への対策を行う事はなかなか進まず、税対策は後手後手に回ることも多いと推察する。

何分に相続がいつ発生するかの時期は選べるものではなく、いつ何時発生するかはわからないため、急な相続発生により対策が間に合わず高額な相続税の負担に直面する可能性がある。

2)ファミリービジネスの相続税問題に対する国の施策

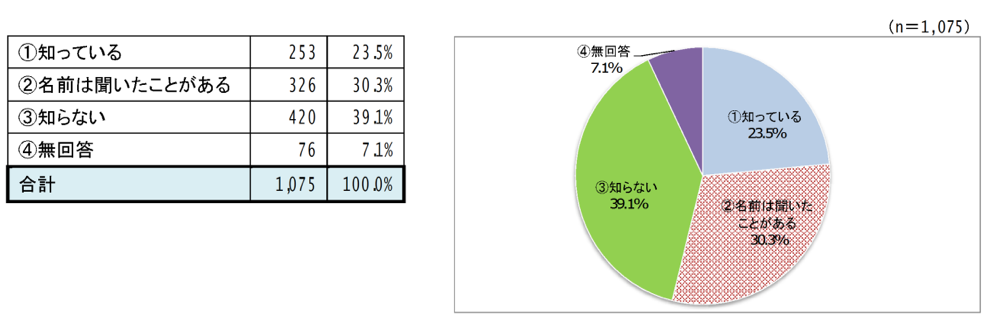

事業承継における税金問題への対応の必要性から国も中小ファミリービジネスの相続税や贈与税の問題に対応するため平成21年度の税制改正において納税猶予や免除の制度を事業承継税制として創設し、その後制度の利用促進を図るため改正され、現在は「非上場株式等についての相続税及び贈与税の納税猶予及び免除の特例が2015年1月1日より施行されている。ちなみにこの制度に関して2015年1月に東京商工会議所の事業承継の実態に関する調査研究会により報告されたアンケート結果は以下である。

図表-4 事業承継税制の認知度について

出所:東京商工会議所 事業承継の実体に関する調査研究会「東京23区内企業の事業承継の実態に関するアンケート調査」2015年1月

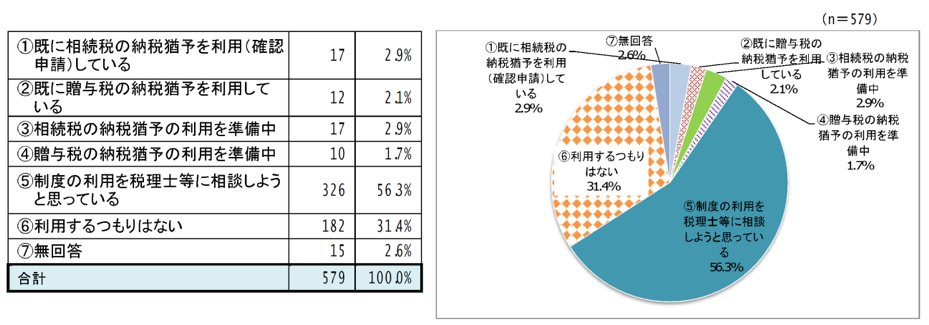

図表-5 事業承継税制の利用について

出所:同上

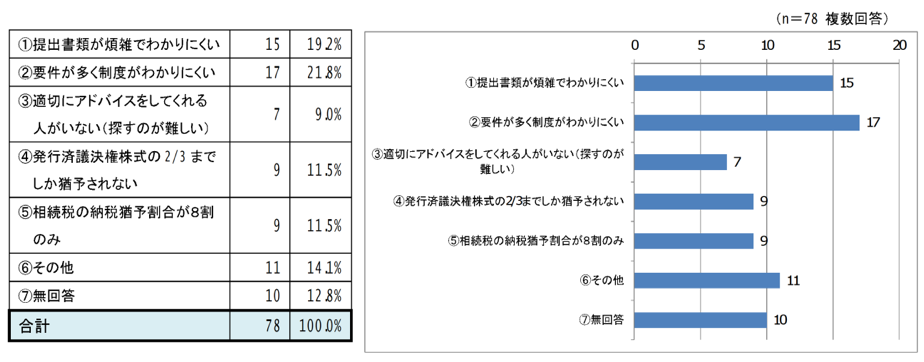

図表-6 事業承継税制を利用(準備)する場合に使いづらい点について

出所:同上

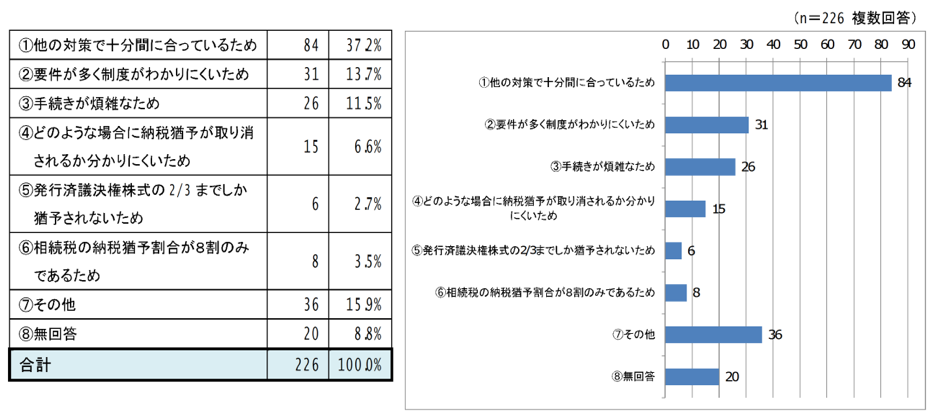

図表-7 事業承継税制を利用しない理由について

出所:同上

上記のアンケート結果を見てもわかる通り、現状として事業承継税制が機能しているとはいい難くその普及活動を含め、今後、利用促進のための一層の改善が必要であると言える。

そもそも基本的に我が国におけるファミリービジネスのオーナー経営者から後継者への株式の承継は、①贈与で渡す②相続で渡す③譲渡で渡すかの3つの方法しかない。

このうち贈与で渡すに関しては暦年課税贈与、相続時精算課税贈与、贈与税の納税猶予からの選択となり、暦年課税贈与および相続で精算課税贈与に関しては高額な贈与税負担を強いる可能性があり、また贈与税の納税猶予制度については利用可能となれば納税を免除することはできるが、免除を受け続けるための経営的制約(例えば雇用人員の確保の制約)があり、 M&Aや廃業の選択ができないなど、使い勝手が良いとは言えないのが現状である。

相続で渡すに関しても通常の相続税の計算以外に相続税の納税猶予の適用により税負担が減少させられる可能性はあるもののその適用の継続に関しては先に述べた贈与税の納税猶予制度と同様に経営上の制約を多く受けるものである。

いずれの方法によるにしても税金対策への認識なしに、株式の承継方法を決定、実行することは税リスクが大きすぎるといえ、可能な限りの計画性が求められるところである。

3)ファミリービジネスの株式の承継の検討事項

広くファミリービジネスの株式の承継対策を考える際には①株式評価の引き下げや納税のための資金の対策②株式の分割の対策③議決権の確保の対策のすべてを考える必要がある。またその対策を行うことで、そのファミリービジネスのビジネスやファミリーの適正なバランスを損なうことがないことが前提である。

例えば株式の承継対策によりそのファミリービジネスの企業価値の源泉が損なうといったことがあれば、そもそもその対策は承継対策として本末転倒な話になるであろうし、業績の良いファミリービジネスの株式やその事業用の資産を相続する後継者とその他の相続人との相続財産のバランスを保つことが難しいと考えられることから、後継者にとっては代替財産の準備等の負担の問題も考えなくてはならない等、承継の検討事項は多岐にわたる。

ファミリービジネスにとっての株式の承継はファミリーやビジネス、オーナーシップの面からバランスの取れた対策が求められ、ファミリービジネスに理解のある各専門家が共同してその対応にあたることが有効であると考える。

4)日本の相続性の課題

我が国の相続税は、もともとは日露戦争の戦費調達のために1905年に導入された一時的な非常特別税として発足したが、その後明治政府の財政困窮のため恒常化し現在に至っているという経緯がある。

海外には相続税がない国は多数存在し、例外的に課税されるケースもある国を含めると、スイス、香港、中国、ニュージーランド、スウェーデン、オーストラリア、カナダ、インド、インドネシア、マレーシア、イタリア、ロシア、シンガポール、タイなどがある。またこれら以外でもイギリスやフランスドイツなどでは相続税廃止の議論がある。

ちなみにアメリカには相続税はあるが、500万ドルの非課税枠があり一般的にはなじみのある税金とは言えない。

そもそも税制は社会的公平を図るために定められており、そこにはそれぞれの国の歴史や文化が反映されているものであるが、日本の相続税の最高税率が55%と言うのは先進諸国の中でも相続税の負担が格段に高いと言わざるを得ない。

グローバルな競争という視点から我が国のファミリービジネスの競争力の確保やその資本の海外流出を避けるという視点からも税収に優先し、ファミリービジネスの事業承継を考えることが必要ではないだろうか。

とりあえず現状では事業承継税制は改正により我が国の中小ファミリービジネスも若干使い勝手が良くなってきた感はあるが、現時点での利用実績は少数であり納税猶予の免除要件の改善も含めやはり今後の見直しの検討は継続することが必要であろう。

特に、2015年1月以降のわが国の中小ファミリービジネスにとっての相続税の環境は、税制改正による税率の改正や基礎控除の縮小に伴う増税、大都市圏の路線価格の上昇、株式評価における上場会社の平均株価の上昇に伴う類似業種比準価額の大幅な上昇など、ビジネスの業績は変わらずとも相続税の負担の上昇に直面している。

まずそれぞれのファミリービジネスは、この現状をしっかりと認識した上で、それぞれの状況にあわせ、早期に、かつ計画的に相続税対策を行っていく必要があり、そのことが各ファミリービジネスの永続性のために有効かつ不可欠であると提言したい。

【参考文献】

商工中金調査部「中小企業の事業承継に関するアンケート調査」2009年2月26日

東京商工会議所 事業承継の実体に関する調査研究会「東京23区内企業の事業承継の実態に関するアンケート調査」2015年1月

後藤俊夫『ファミリービジネス 知られざる実力と可能性』白桃書房 2012年